爱康新闻

爱动态|“产能过剩”,中国制造的竞争传统之路——一周光伏市场动态与点

2019/07/19

2019/07/19

1290

1290

分享

分享

目 录

1. 22.79GW ,2019年光伏发电项目国家补贴竞价结果

2. 2019平价和竞价结果部分企业汇总

3. 消纳指标成为下一个路条?

4. Nature Energy :大气污染使中国太阳能发电量损失13%

5. 2.7 GW,印度Sterling&Wilson成为2018年全球装机最多光伏EPC公司

6. “产能过剩”,中国制造的竞争传统之路

7. 分布式发电市场化交易与隔墙售电面临诸多困难

8. PERC电池价格跳水,预示perc超额利润时代即将结束

9. 最新光伏组件价格与趋势

一 22.79GW ,2019年光伏发电项目国家补贴竞价结果

国家能源局7月11日正式公布了2019年光伏发电项目国家补贴竞价结果:总装机容量22.79GW,其中集中式18.1GW,分布式4.7GW,预计补贴资金17亿元。

康夫:上期我预测“本次报名项目约26GW,最终竞价成功在20-25GW之间“,正好接近平均值,也算蒙对了。

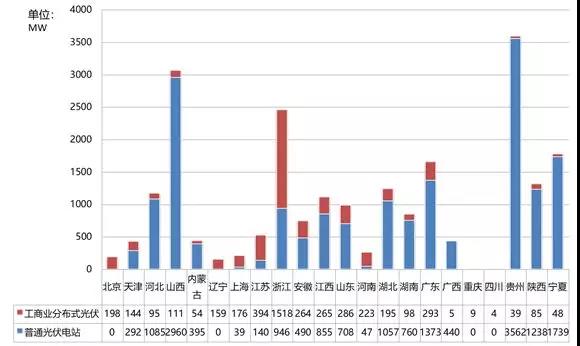

从项目类型看,普通光伏电站项目366个,装机容量18.1GW,占总容量比例为79.5%,主要分布在中西部地区。分布式光伏项目3555个,装机容量4.7GW,占总容量比例为20.5%,主要分布在东部沿海地区。

分资源区看,各类资源区都有拟纳入国家竞价补贴范围的项目。I类资源区项目100个,装机容量203.1615万千瓦,占总容量比例为8.9%;II类资源区项目405个,装机容量277.6323万千瓦,占总容量比例为12.2%;III类资源区项目3416个,装机容量1798.0704万千瓦,占总容量比例为78.9%。

康夫:三类地区+地面普通电站,成为电站主力。三类地区往往土地资源相对稀缺,且分布式项无补贴的情况下收益情况往往要优于与地面电站,但除江浙河南外,都是地面电站居多。一方面分布式自身一些潜在风险(比如,产权问题、电费收取、屋顶存续、企业用电不稳定等)仍然还制约了其发展,一方面说明国家在这次竞价的政策支持力度还不够。分布式光伏作为一种更利于电网消纳、能源损耗更小的光伏形式,再平价化后还有更多路需要走。

度电补贴快速下降,平价上网进度快于预期,低于此前市场预期的全国平均0.07元/千瓦时水平,从而使得22.8GW补贴竞价项目的总年度补贴资金需要量仅为17亿元、甚至没有用完22.5亿元的补贴资金额度。

康夫:从这次竞价的结果上看,去补贴化看来已经指日可待了,预测明年或许将成为最后一次光伏竞价。光伏协会预测的2021年全面实现平价上网,还是很靠谱的。

国家能源局预测19年光伏新增并网40-45GW,包含:竞价项目,平价项目,户用项目,扶贫项目,领跑者项目,特高压通道及其他示范类项目。

康夫:竞价项目、特高压通道项目的实际落地情况将成为最大变数,特别是特高压的较高的线路费用将成为特高压项目最大的阻力。

二 2019平价和竞价结果部分企业汇总

——图片引自智慧光伏

国电投地位无可撼动,阳光电源成为最大黑马,华能开始发威,中广核是稳稳的央企老二,通威上下游齐发力……

爱康集团也分别成功申报并中标了19年平价和竞价项目153.5MW、150MW。

康夫:国资背景成为绝对主力,剩下的也是准备开发好卖给国资的。

三 消纳指标成为下一个路条?

华东某光伏大省数地市电网公司下达了内部通知,因调峰问题,暂停新增工商业分布式与地面光伏电站备案。在2019年光伏竞价规模确定之后,该省的火电调峰几乎到达了极限。

按照《山东省太阳能“十三五”发展规划》,2020年山东光伏装机10GW。事实上,截止2019年第一季度,山东光伏电站累计装机已近13.96GW,成为全国光伏电站累计规模最大的省份。山东面临了巨大的电网调峰、消纳压力。

江苏省光伏发电装机也飙升至13.69GW,仅次于山东位居全国第二之后,这个工商业大省对新能源电力消纳也有了“力不从心”的迹象。

康夫:所谓路条交易,实质上就是获取稀缺资源的指标(权力)后,快速变现的一种方式。光伏竞价和平价上网,通过透明化和去补贴化,逐步消除了路条的生存空间。但随着光伏的快速增长、电网消纳能力不足,电网消纳指标是否会成为新的路条?包括稀缺的土地屋顶资源。

四 Nature Energy :大气污染使中国太阳能发电量损失13%

瑞士苏黎世联邦理工学院的巴特·斯威茨(Bart Sweerts)从分布在中国各地的 119 个观测站获取了 1960 年到 2015 年之间的太阳辐射数据,大气污染使中国太阳能发电量损失13%

康夫:阳光是人类生存的最重要元素之一。一方面,更加说明光伏发电的重要性。另一方面,对于污染环境的企业和人,我们电站企业是不是可以发起诉讼,要求赔偿发电损失?

五 2.7 GW,印度Sterling&Wilson成为2018年全球装机最多光伏EPC公司

2018年Sterling & Wilson公司的光伏装机飙升了127%,达到2.7 吉瓦,高于2017年的1.2吉瓦。全球市场份额从2017年的1.3%上升至2.9%。成功超越了中国的特变电工,成为全球最大的EPC开发商。在此之前(2015-2017年),特变电工一直位列该报告全球EPC市场的头把交椅。

特变电工2018年的全球市场份额为1.6%,略低于2017年的1.8%,去年中国市场放缓对该公司的EPC业务产生了一定影响,所幸其在埃及等国的海外项目抵消了国内市场的部分下滑。

阳光电源,近两年在EPC业务方面也有突出表现,目前在中国排名第二,全球排名第三,市场份额为1.3%。

康夫:就像光伏制造走出去一样,中国的光伏EPC也已经走出了一大步,会不会像中国的高铁一样成为新的世界品牌?看来竞争很激烈啊。光伏新兴国家将是焦点。

六 “产能过剩”,中国制造的竞争传统之路

1,高速扩张中的中国光伏制造

2019年7月文章说到:

据黑鹰光伏团队统计:2019上半年,数十家光伏企业公布了超千亿的产业扩张方案,其中单个项目超十亿元的重大投资项目就多达27个,扩张领域不仅覆盖光伏全产业链,甚至延伸至风电、水电、半导体等领域。

2018年1月文章说到:

据黑鹰光伏根据上市公司已披露的投资协议书统计,2017年仅12家企业在光伏上、中、下游的计划投资金额就过千亿!

康夫:历史(文章)是多么相似啊,中国光伏的冲劲一直没有减弱,而且越来越猛。

2,历史上(10年、5年前、今天)的“产能过剩”?

2009年9月新闻:——产能过剩与否 光伏精英各抒己见

随着近期召开的一次国务院常务会议*将多晶硅行业列入“出现重复建设倾向”的行业之一,业界对光伏产业可能存在产能过剩众说纷纭。

2014年8月新闻:——光伏产能过剩洗牌在即

在“十二五”期间,我国地方政府规划的建设千亿光伏产业园区就达到20个,规划产值达到2万亿元。德勤发布的《2013中国清洁技术行业调查报告》指出,由于此前严重的过剩局面一直未能根本改观,2013年中国整个光伏产业链产能过剩仍很严重。数据显示,2013年上半年以来,国内光伏业产能达40GW,实际出货量仅11.5GW,这意味着结构性产能过剩状况依然明显。

2019年7月新闻:——亚行翟永平:中国光伏产能过剩严重 建议企业在发展中国家设厂

2019年夏季达沃斯年会论坛上,亚洲开发银行能源部门主管翟永平接受《华夏时报》记者采访时表示,光伏行业前景是光明的,但现在很难说哪个企业能够生存下来,要到三五年后才能真正清晰。鉴于当前中国光伏产能过剩的现状,他建议光伏企业向海外转移,在发展中国家设厂。

康夫:“产能过剩”几乎伴随着中国光伏行业的发展历史进程,甚至中国制造业的历史。伴随着高速扩张带来的“产能过剩”危机,充分展示了中国制造业竞争的残酷。这样残酷竞争的带来中国特色的快速成长,中国光伏的迅速崛起于全球,也很大归功于此。但是,行业辉煌的背后却是“一将功成万骨枯”的苦难,通过一轮轮的“大鱼吃小鱼”、“新鱼吃旧鱼”、“运气鱼吃犯错鱼”淘汰过程,巨头才能站在了行业的顶端,顶端的巨头们也得不到片刻的放松,下面始终还有无数后来者虎视眈眈,等着你犯错。制造也规模化竞争、重复化的竞争仿佛是一个漩涡,让企业无法自拔。

希望中国光伏行业,像真正的科技或消费品行业那样,让研发、技术、服务、品牌成为行业竞争的关键因素。

这一变化需要国家引导、金融配套、能源改革、知识产权保护、行业规范等强有力的支持,但更需要我们光伏人、光伏企业家们通过勇敢的尝试和坚持不懈的努力去实现。

七 分布式发电市场化交易与隔墙售电面临诸多困难

分布式发电是指接入配电网运行、发电量就近消纳的中小型发电设施。与集中式发电供电方式相比,分布式发电位于电力消费场所或与之相邻,能源生产和消费就近完成,具有减少电力损耗、能源利用率高、污染排放低等优点。

自国家发改委今年5月公布首批26个、共165万千瓦分布式发电市场化交易试点名单后,“分布式发电市场化交易”正式进入实操阶段。作为新事物,分布式发电的市场化之路面临诸多问题:在电力市场中的定位模糊、交易模型不成熟、交易方式仍处于摸索阶段。

康夫:“电力交易”、“储能”、“金融”是分布式发电腾飞的三大核心要素。这点搞好了,光伏就可以真正的走近千家万户。

八 PERC电池价格跳水,预示perc超额利润时代即将结束

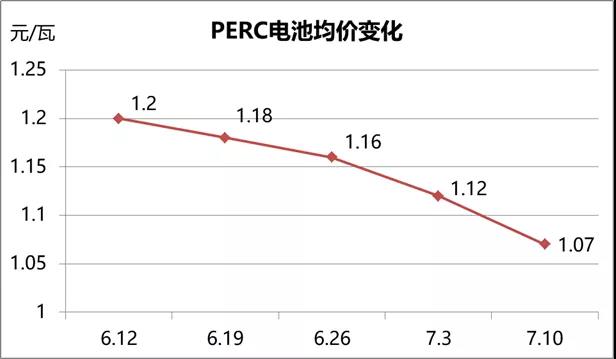

从6月底开始,Perc电池片开始了一轮猛烈而迅速的价格下滑,以PVinfolink的价格信息为基准,其6月12日前单瓦Perc电池片价格为1.2元,而现在单瓦Perc电池片的价格为1.07元,每瓦下跌0.13元,降幅10.83%,而且听闻部分厂商已经曝出1.03元的价格。

经历过短短三周的降价过程后,电池片产能的盈利能力就小于0.4元/片,毛利率进入个位数时代。

2019年,全球PERC新增产能16600MW,累计达99.8GW。有预测2020年PERC产能将更进一步达到120-130GW,占据全球电池产能的65%以上。

康夫:本次PERC价格跳水,标志着PERC高利润时代的即将结束,也开启了PERC成为常规电池技术的时代。众多企业又即将开始寻找下一个“PERC”。HJT?TOPcon?IBC?还是X?

九 最新光伏组件价格与趋势

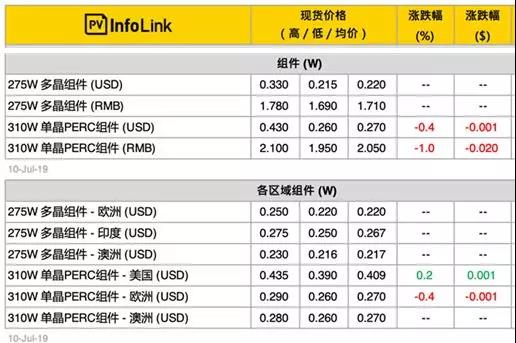

根据PVInfoLink 近期更新信息,光伏组件近期价格:

275Wp多晶组件:1.71元/Wp;

310W单晶PERC组件:2.05元/Wp。

组件价格

算上前置作业时间,国内组件需求可能需至九月才能够明显的拉动,在7-8月整体需求出现小幅空窗的情况下,组件厂订单仍不饱满。故除了国内价格下滑以外,海外市场也出现部分订单开始小幅降价,市场上每瓦0.26-0.27元美金的成交区间逐渐增多。

然而,九月不仅国内需求有望快速回升,也将开始步入海外市场旺季,目前仍预期整体需求将在八月底缓步回升,因此近期即使需求出现空窗,海外组件并不会出现大幅度的跌价。

返回列表

返回列表

400-101-7000

400-101-7000